統計データから見る若くして億り人になる難しさ|40代だと上位0.5%!?

プログ

平凡サラリーマンが資産1億円ためて経済的自由になる方法

私は45歳までに1億円ためて経済的自由になることを目標にしている1児の父親です。我が家が1億円ためるための戦略は、単純ですが以下の①、②、③を愚直に続けていくこと、これに尽きます。

今回は1億円ためる戦略の一つである”②”について、まとめました。

我が家の場合、車、保険、住居に極力お金をかけず倹約することで、年間の余剰資金を300万円近く生み出せています。月々でいうと20万円以上です。これをどう使うかというと、ほぼすべてS&P500に連動する投資信託に投資しています。これを愚直に続けていくことが資産拡大のスピードを加速させ、1億円に近づくと信じており、戦略の一つです。

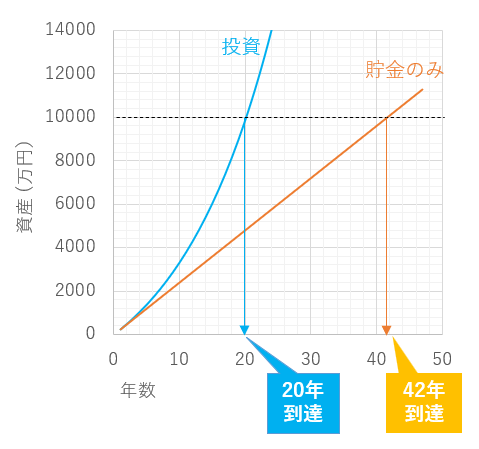

まず1億円という大きな金額を貯めるためには、貯金だけでは難しいという話をしておきます。ここで言いたいのは不可能という話ではなく、貯金だけでも1億円ためることは可能ですが、問題は時間がかかるということです。仮に毎月20万円貯蓄したとして1億円ためるには42年かかります。私の場合は最終的にFIREできる状態にしたいという願望がありますので、その年月は待っていられません。もっとも毎月の貯金額を増やせれば話は別ですが、残念ながら我が家の収入では月20万円が限界です。

一方で投資の場合、”投資で得たリターンを再投資してさらに大きなリターンを得る”、これを繰り返すことで資産拡大のスピードを加速させることが可能になります。これを複利運用といいますが、要は投資は貯金に比べて資産拡大のスピードが格段に早いということです。投資のシミュレーションとして、月20万円を積み立て、年利リターン7%で複利運用した場合を計算してみました。結果を以下の図に示します。投資の場合、1億円ためるまでに20年かかる結果となっており、貯金より20年以上も早く到達することが確認できます。

以上をまとめると、投資は資産形成を加速させる力があり、1億円という大きな金額をより早くためるためには投資が必要不可欠であるということになります。

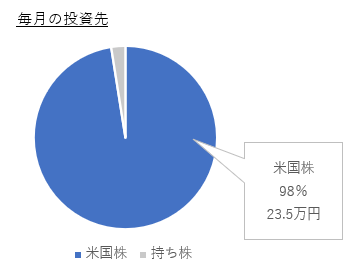

さて、我が家は毎月の余剰資金ほぼすべて(20万円以上)をS&P500へ連動する投資信託に投資しています。具体的な投資銘柄は以下の表の通りです。

我が家は夫婦で異なる証券会社を利用しており、夫である私は楽天証券、妻はSBI証券です。もらえるポイントを最大にするためには、楽天証券でS&P500を投資する場合は楽天S&P500インデックスファンド、SBI証券の場合はeMAXIS Slim米国株式(S&P500)を購入するのがベストと考え、購入銘柄を選んでおります。また、楽天S&PとeMAXIS Slim米国株式のどちらも信託報酬(コスト)は最低水準であり、優良な投資信託であることも選定理由の一つです。

なお、夫婦ともに新NISAに加え、iDeCoも利用しています。1億円ためていくのであればいずれ新NISAの枠も埋まるだろうと考え、非課税枠をフル活用するため、夫婦ともにiDeCoを利用した方がよいという結論に至りました。投資で得たリターンを最大化するには利用できる非課税枠はすべて使う、これがベストな選択だと考えています。

| No. | 投資銘柄 | 非課税枠 | 毎月 投資額 |

|---|---|---|---|

| 1 | eMAXIS Slim 米国株式 S&P500 | 新NISA枠(妻) | 10 万円 |

| 2 | ↑(上と同じ) | iDeCo枠(私) | 1.2 万円 |

| 3 | 楽天S&P500 インデックスファンド | 新NISA枠(私) | 10 万円 |

| 4 | ↑(上と同じ) | iDeCo (妻) | 2.3 万円 |

| 5 | 持ち株 | – | 0.6 万円 |

| 計 | 24.1万円 |

ここからは、なぜ米国株S&P500にしたのかについて話したいと思います。

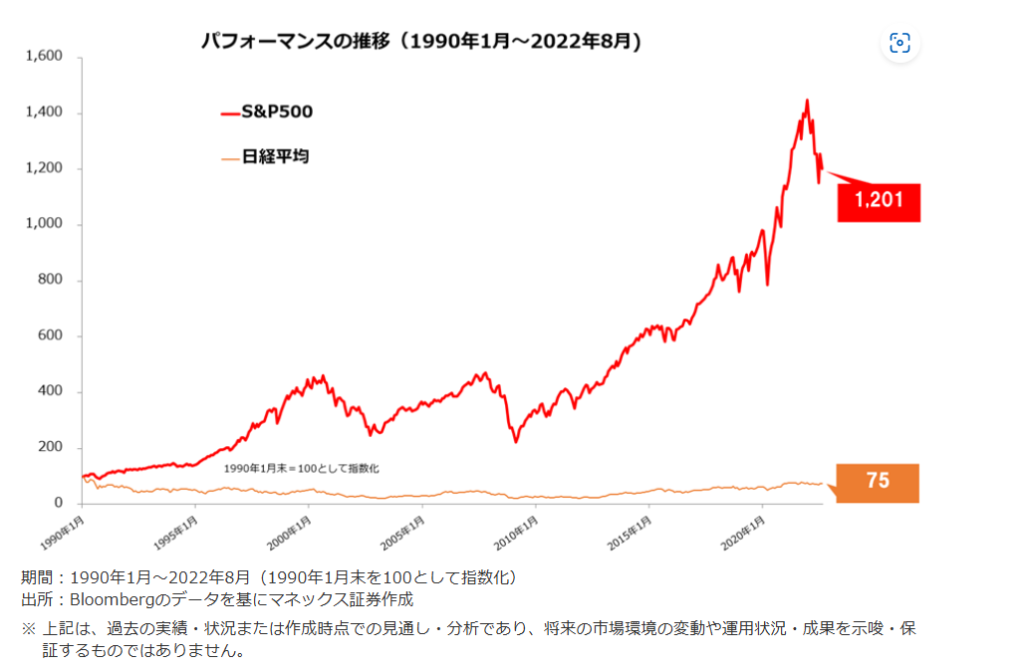

まず一番の理由は、S&P500は過去50年以上成長し続けてきた実績と安心感があり、長期保有に値すると判断したからです。下の図に示す通り、S&P500は右肩上がりに上昇しており、日経平均に比べると顕著に上昇差があらわれています。この50年の間には通貨危機、リーマンショック、新型コロナウィルス感染拡大などによる暴落を経験しつつもそれを乗り越えてきた実績があるということです。

S&P500で投資をしている二つ目の理由としては、生活費を資産収入で補うことができる、つまりFIREできるほどの十分なリターンが期待できると判断したからです。

ここで、我が家がFIREするのに必要なリターンを見てみようと思います。我が家は将来、7000万円を投資で運用しようと考えております。下の表に7000万円で得られる資産収入を年利毎にまとめてみました。年利4%で280万円、年利5%で350万円の資産収入が得られるという結果です。我が家の年間支出は多めに見繕って300万円ありますので、我が家がFIREに必要なリターンは少なくとも5%以上ということになります。

S&P500は前項で示した通り、設定以来、安定した成長を続けており、特に過去20年で年利10%以上を記録しております。今後もそのような好調な相場は続かない可能性はありますが、それでも今後の経済発展や人口増加を考えると、年利5%以上の安定したリターンは見込めるものと考えております。

よって、”S&P500のリターン”>”FIREに必要なリターン5%”となる可能性は十分にありうることから、我が家はS&P500を投資先に選んでおります。

| 年利 | 3% | 4% | 5% | 6% | 7% |

|---|---|---|---|---|---|

| 年間の見込み 資産収入 | 210万円 | 280万円 | 350万円 | 420万円 | 490万円 |

我が家は毎月20万円以上をS&P500へ投資しております。これが1億円ためる戦略の一つです。

上記の投資を愚直に続けていければ、資産拡大のスピードを加速させることができ、1億円ためる目標へ徐々に近づいていくことが期待できると確信しています。

以上、ご閲覧いただきありがとうございました。