【FIRE】45歳早期リタイア可能な1億円の適正資産配分について

プログ

平凡サラリーマンが資産1億円ためて経済的自由になる方法

おはようございます。

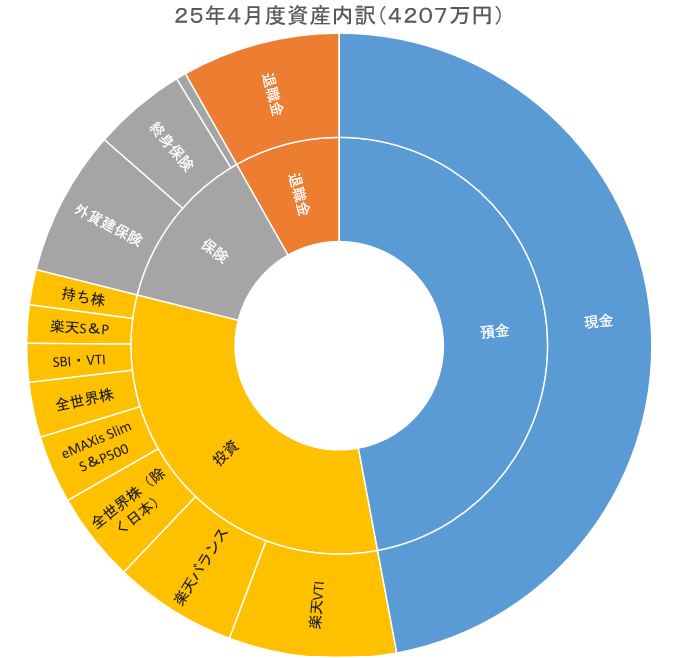

我が家は4207万円ちかくある資産のうち、2009万円強を現金預金で保有しております。

かなり安全よりの運用だと思います。

このようにしている以下のような理由からです。

・リスク許容度が高くない。多めの現金保有により株価暴落のクッションがないと

安心できない

・現金を多めに保有する代わりに、

生命保険や医療保険は加入しないという戦略によって固定費を削減している。

一方で、現金預金のデメリットは、

預金での利息では大きな資産アップに寄与しないということですね。

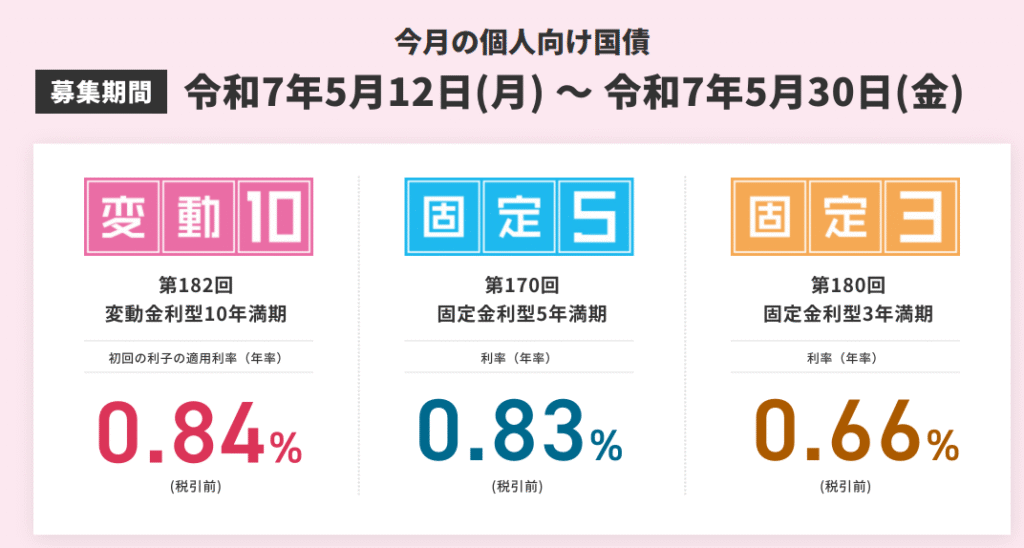

ただ、ここ最近、世の中にある安全資産の金利が高くなってきました。

その中でも個人向け国債の金利は銀行預金よりも高くなる状況が続いていております。

このような状況から、現在保有している銀行預金を、

個人向け国債にも移行するのも”あり”かなという思うようになりました。

ここで我が家の現状の資産状況を紹介します。

御覧の通り、現金比率が大きいです。総資産4207万円のうち、2009万円は現金預金です。約半分近くが現金預金となります。

現状、毎月30万円近くを投資信託を積み立てているので徐々に株式の比率が高くなっていますが、現時点では現金比率が高いということですね。

現金預金の比率が高いことで、暴落に対するクッションが厚く安心感がある一方で、

株価上昇の恩恵を受けれないため機会損失に繋がる考えもあります。

ただ、かといって一気に株式に移行するというのは

我が家のリスク許容度的にも難しいというのが現実です。

そこで着目したのが、個人向け国債です。

ここ最近で個人向け国債の金利が大きく上昇しています。

直近の個人向け国債の金利は以下の通りです。

具体的に100万円入れた場合、半年ごとに4000円近くの利息がもらえる計算になります(以下、シミュレーション参照)。

ただし、今回シミュレートしたのは変動10年なので金利は今後変わる可能性はあります。変動がよいか、固定が良いかは未来が読めない限り判断は難しいですね、、私としては未来に期待する意味でも変動が好みです。

さて、いずれにしても、現在、現金を預けているあおぞら銀行の金利は0.35%であり(それでも十分に大きいですが)、現時点では国債に預けた方がさらに大きい利息がもらえるのが現実です。

このような状況から単に金額を銀行に眠らせているのであれば、

国債へ資産移行して少しでも多くの利息を貰うというのもありという考えてに至りました。

我が家の場合は、現金預金の比率が高いことから、

現金の安全資産での保有は変えずに少しでも金利が大きい方へ移した方がよいという

考えに至りました。

一方で個人向け国債の金利が今後、どうなるかは不透明ですので、

全部の預金を移して下落した場合は少し厄介です。途中解約すると金利も減りますので。。

そこで、まずは現金300万円分を個人向け国債に移行してみるというのが、

ベターな選択という判断に至りました。

すべてを国債へ移すというよりかは預金の一部(300万円)を移動するという形ですね。

これによって、国債金利の変動で利息が下落しても預金としても現金は確保しているので、

全影響を受けることはありません。金利が上昇したら上昇したでラッキーと考えるようにします。

別の見方として、

投資のタイミングは4月、5月、6月で考えており、これによって2か月に一度、利息(現状の金利の場合4000円近く)が入ってきます。

我が家のメインはインデックス投資であり、現状、配当生活は考えていませんが、

今回、国債へ資産を移動させることで、

わずかながら利息として不労所得がもらえるという点においても少し楽しみが増えるので良い選択と考えます。

今回は我が家が個人向け国債に資産を移行するに至った経緯を紹介しました。

国債や銀行預金は株や投資信託に比べて、得られるリターンが少ない一方で、

株のように資産が上下動する心配はなく、

安心して資産を預けることができるという意味で大きなメリットがあります。

その安全資産の中でも金利が高い国債は検討の価値はあるものと思います。

現金預金の比率が高く、低金利で資産を眠らせている人は、

ぜひ一度ご検討いただくとよいでしょう。

本記事を一例として参考にしていただけると幸いです。

以上、ご閲覧ありがとうございました。