2025年の目標について

プログ

平凡サラリーマンが資産1億円ためて経済的自由になる方法

こんにちは。

私は45歳までに1億円を貯めて、経済的に自由になることを目標にしてる30代の子持ち3人家族の会社員です。

今回は、仮に45歳で1億円ためてから、収入なしでどのくらい資産が持つものかを、資産配分別にてシミュレーションしてみました。今回は年金がない前提のいじわる条件となります。

1億円を貯めてから早期リタイアしようと志している人にとっては、どのくらいの資産配分であれば見込みありかの参考になると思いますので、ご閲覧いただけると幸いです。

今回、シミュレーションするにあたり、以下を前提としました。

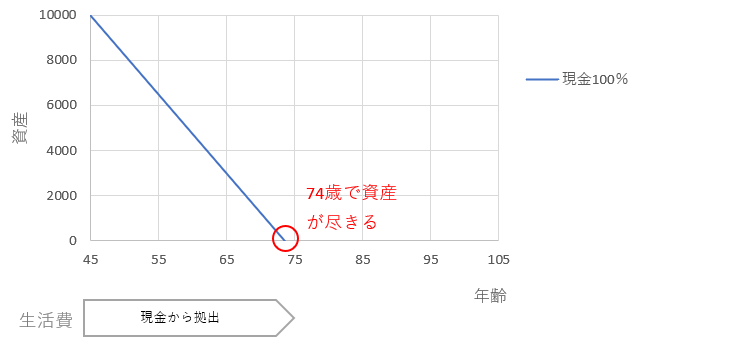

まずは資産運用しない前提で資産推移をシミュレーションしてみました。

資産総額から生活費350万円が毎年支出され、資産が減り続けていきます。以下の通り、74歳で資産が尽きる、つまり資産は29年間が持つ結果となりました。29年働かなくてもよいというのは魅力的ですが、45歳で早期退職するには少し心もとない結果となりました。

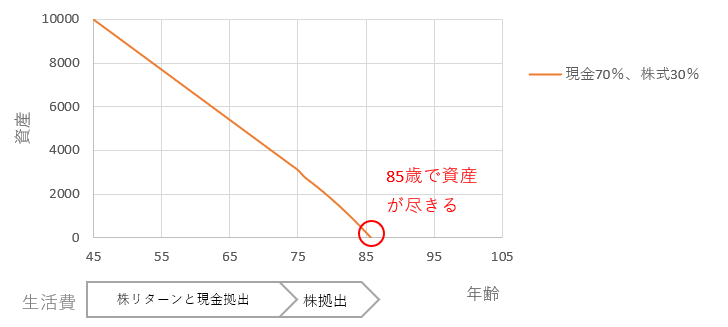

資産の70%(7000万)は現金で、残り30%(3000万)は株式で保有する場合を考えます。

まず、前提として、株式は毎年4%のリターンがあるものとします。生活費は、株式の年間4%のリターンと現金の切り崩しで工面するものとし、現金が尽きたらすべて株式から切り崩すことにしました。

以下が結果です。85歳で資産が尽きる、つまり40年間が資産が持つ結果となりました。株のリターンによって、現金のみの保有より資産が長持ちする結果となりました。

60歳定年で退職するのであれば十分ですが、45歳で早期退職する上ではまだまだ足りない結果です。

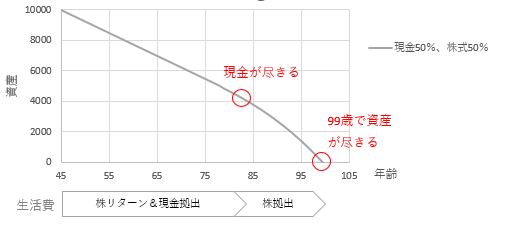

続いて、現金、株式ともに50%(5000万)ずつ保有する場合を考えます。

以下が結果です。99歳で資産が尽きる、つまり54年間が資産が持つ結果となりました。生きている間に資産をほとんど使い尽くす前提であれば、十分に早期退職が可能といえるでしょう。ただ、資産が少なくなっていく状況を受け入れる必要があります。

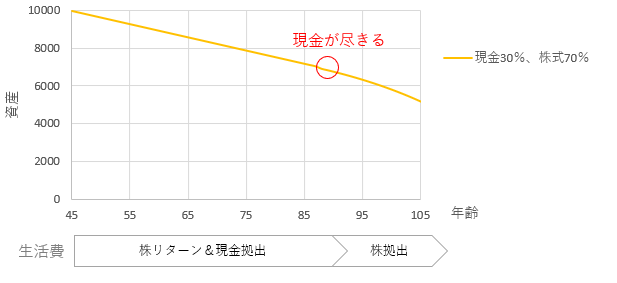

最後は、資産の30%(3000万)を現金で、残り70%(7000万)を株式で保有する場合です。

結果としては、資産は60年以上たっても資産は持ち、100歳になっても5000万以上は資産が残っている結果となりました。株式の割合をこの程度大きくすると、45歳で早期退職しても問題なく暮らしていけそうです。

今回、45歳で1億円ためてから、収入なしでどのくらい資産が持つものかを、資産配分別にてシミュレーションしてみました。各ケースのまとめ結果は、以下です。

1億円あれば資産運用しなくても30年程度は働かなくても何とかなりそうですが、45歳からの早期リタイアとなると厳しいのが現実です。本結果から現金30%、株式70%程度が45歳早期リタイアできるラインだと考えます。我が家の資産配分も上記のような3:7の割合で考えています。

ただ、今回のシミュレーションは平均支出350万円/年を適用している結果であり、支出をこれより抑えた生活を送れる人の場合はこの限りではありません。場合によっては、現金の割合を増やしてもOK、もしくはさらに若いうちに早期退職可能な可能性も見えてきます。あくまで本結果はモデルケースとしてご参照ください。

さらに、注意点として、株式の価格暴落の影響です。長期保有であれば、安定したリターンが得られると思いますが、局所的に大暴落に見舞われる可能性があります。そのときに狼狽売りをしないメンタルが必要です。自身のリスク許容度を把握して、適正な資産配分を最終的には自分で決めていきましょう。

以上、ご閲覧ありがとうございました。