ふるさと納税おすすめ返礼品5選を紹介|ポイント付与廃止

プログ

平凡サラリーマンが資産1億円ためて経済的自由になる方法

おはようございます。

昨年、国民民主党の働きかけによって、30年以上、変わらなかった103万円の壁が見直されようとしていますが、最近は話題に上がらず下火になっているような気もしています。

多くの労働者は、毎月の給料から多くの税金(所得税、地方税、社会保障費)が引かれ、

折角昇給しても増税幅が大きく、手取りが増えないなんてことを嘆いています。

もし103万円の壁が改定されたら、単純に手取りアップがもたらされるので、

ぜひ実現してほしい政策ですね。

今回は、年収別に103万円の壁改定による減税額を計算してみました。

103万円の壁とは、所得税が発生する境目の年収のことを言います。

また、配偶者控除が受けられる年収制限のことでもあります。

世間ではこれらによって、配偶者の年収を103万円以下に抑えようとする、

働き控えを問題視しているようです。

確かにそれも重要な課題の一つですが、

この政策の肝はこれを見直すことですべての労働者が手取りアップし、

生活が楽になるということと考えます。

103万円の壁の内訳である基礎控除と給与所得控除の拡大によって

所得税、住民税の減税がもたらされるからですね。

現役世帯が報われないという現状の改善に向けた大きな一歩となるでしょう。

モデルケースとして、年収400万円、700万円の2パターンにおいて、現行103万円から国民民主が掲げる178万円に見直された場合の減税額を計算してみました。

今回、シミュレーションするにあたり、

夫婦子一人の三人家族を前提としています。

(多少、単身、二人家族などで金額は変わるかもしれません)

また、社会保障費は

400万円→60万円

700万円→100万円

と仮定します。

iDeCo、ふるさと納税による控除は未考慮とします。

細かな計算は割愛します。

結論から言いますと、

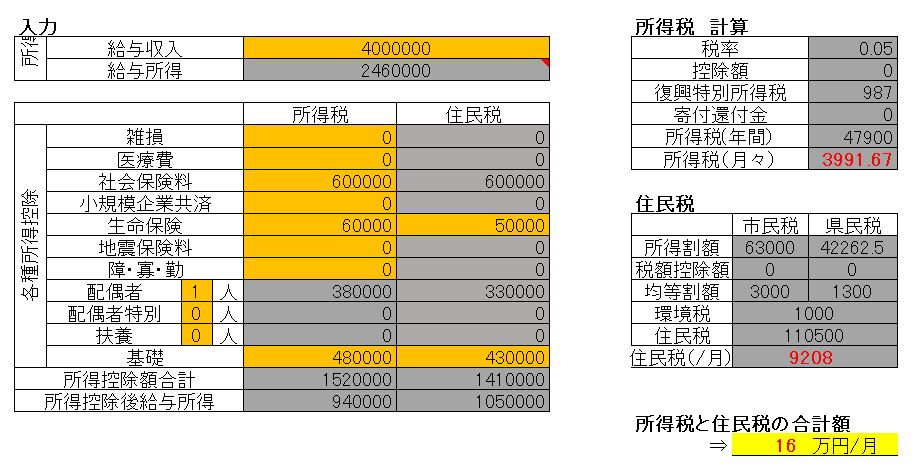

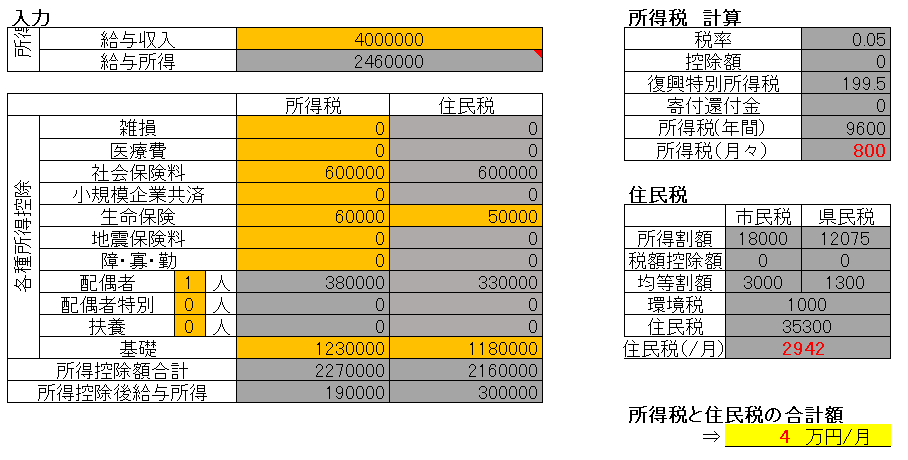

年収400万円の場合、

所得税と住民税の合算は現行制度で16万円/年が、

年収の壁が178万円に改定されることで4万円/年となり、

減税額は12万円となりました。

非常にインパクトのある数字ですね。これが実現することで、

家計が大分楽になるかと思います。

なお、今回出した試算は、概ね国民民主が示した試算と同等レベルであり、

信憑性はそれなりにある結果だと思います。

現行制度

改定後(基礎控除の額を75万円アップ)

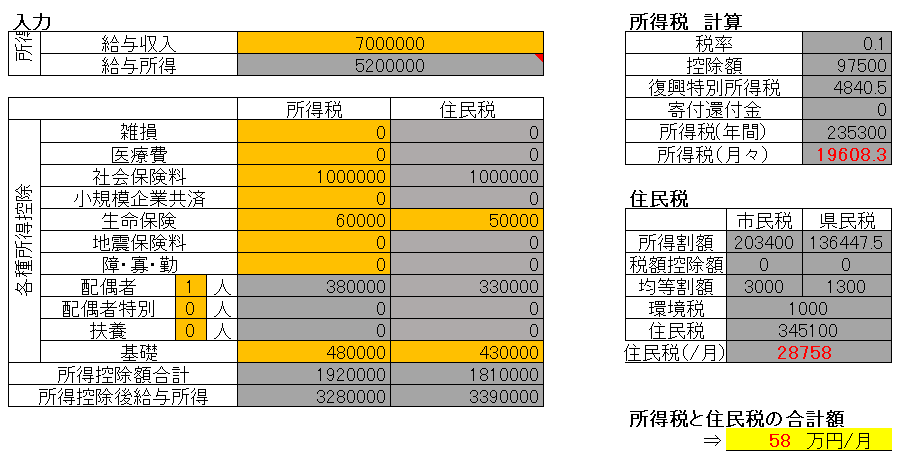

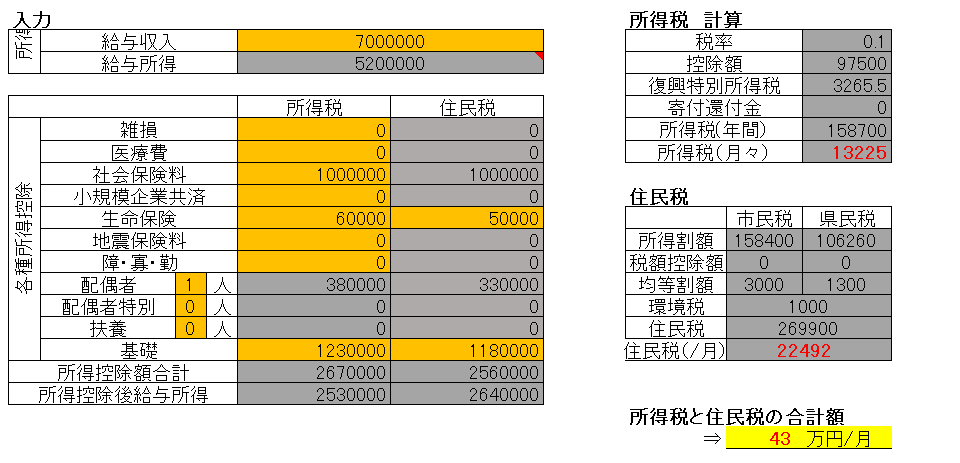

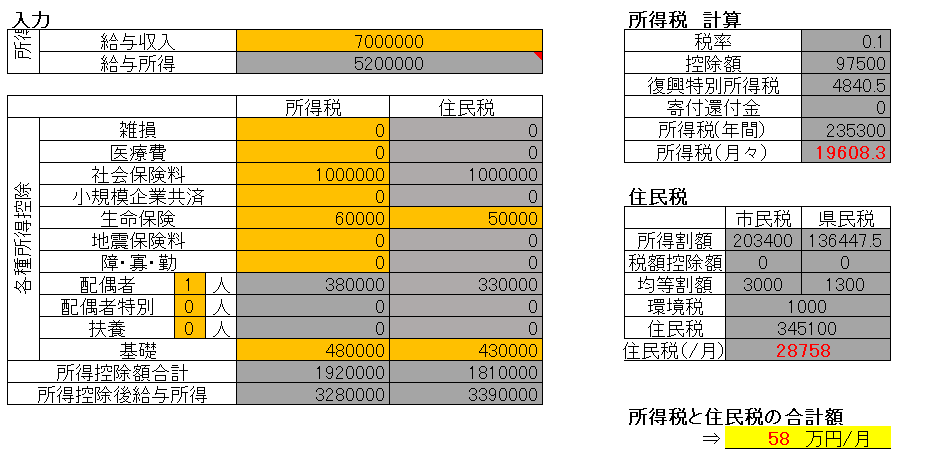

続いて、700万円の場合です。

所得税と住民税の合計は現行制度で58万円/年です。そもそも年収700万円でこんなにも多く税金がとられていたことに驚きです。

一方、年収の壁が改定されることで43万円/年となります。

毎年15万円の減税ですね。やはり400万円と比べると減税額が大きくなります。

これを格差が拡大するとして良しとしない意見もありますが、

そもそも多くの税金を払っているということを考えると、

これくらいは許容されてもよいのではないでしょうか。

現行制度

改定後

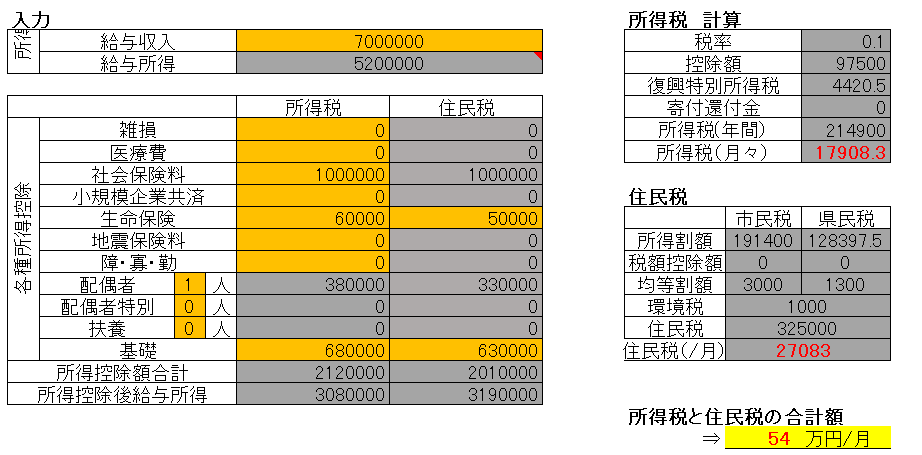

おまけとして、自民が提示している年収の壁123万円への改定案も

700万円のケースで計算してみました。

結果、現行制度は所得税と住民税の合算が、

58万円/年なのに対し、改定後は54万円/年と、4万円の減税となりました。

年間わずか4万円程度の減税しかないということで、

正直、生活への影響は薄いですね。

暮しはちっともよくはならないでしょう。

やはり、国民民主が掲げる178万円をぜひとも実現してほしいものです。

現行制度

改定後

今回は103万円の壁が見直された時の減税額を年収別にまとめてみました。

はやり国民民主の掲げる178万円と自民党の123万円とでは、

天と地ほどの差がありますね。

今一度、国民民主には頑張ってもらい、

国民の生活を豊かにするために尽力してもらいたいところです。

以上、ご閲覧ありがとうございました。