年初一括投資か毎月積立投資、どちらが優位か?2025年実績紹介

プログ

平凡サラリーマンが資産1億円ためて経済的自由になる方法

こんにちは。

私は今年の4月に個人向け国債変動10年に100万円を投入しました。

半年が経ち、当月その利息が入ってきたので結果を紹介します。

入金額としては、微々たるものですが、

今回入ってきたお金は完全な不労所得であり、

給料とはまた違ったうれしさがあるものです。

個人向け国債購入を検討している人は

ご購入の参考にしていただければと思います。

結論から言いますと今月度、我が家に入金された金額は3,666円です。

税引き後の金額となります。

正直、額にして電気代1か月分程度の金額です。

100万円に対する投資としては微々たる金額ではあります。

ただ、4000円弱といえど時給1000円で4時間労働です。

これだけでも稼ぐのに一苦労です。

それが不労所得として入ってくるのは非常にありがたいですね。

普段、大変な思いをして労働している人ほど、

この有難みを実感できるのではないでしょうか。

私自身、普段、労働の大変さは身に染みて感じているので、

不労所得の有難みは十二分に実感しています。

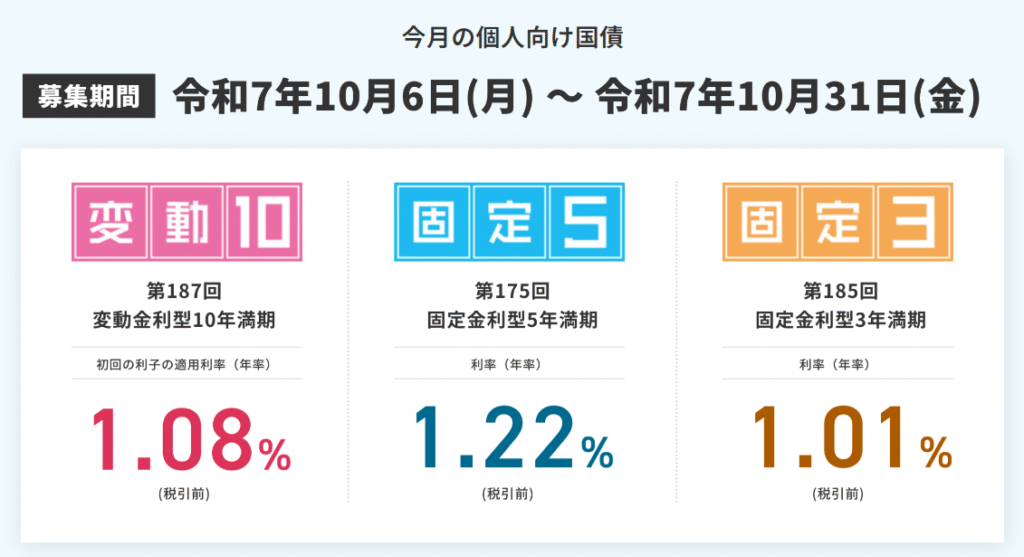

個人向け国債の利息はここ最近、上がってきています。

10月度で変動10年の場合、1.08%です。

つまり、

100万円投資したら年1.08万円

1000万円投資したら年10.8万円

3000万円投資したら年32.4万円

これが不労所得として入ってくることになります。

1000万円クラスになると、

月1万円弱が入ってくるので、

大いに生活の助けになるでしょう。

私自身、100万円なのでまだまだです。

我が家は毎月30万円弱という金額を米国株をメインに投資しています。

現状、まだまだ銀行預金で保有している資産の割合は高いですが、

この30万円投資を続けるために引き続き銀行預金は継続します。

あまり想定していないですが、

預金が増えてきた場合であれば、

タイミングを見て個人向け国債の購入にも充てていく予定です。

我が家の投資戦略としては、

まずは現金比率高めの安全重視で毎月の積み立て投資を継続して、

リスクが高くなったら(安全資産:リスク資産=3:7くらい)、

本格的に国債にも手を出したいと思います。

今回は個人向け国債の利息を紹介しました。

得られた利息は電気代1か月分程度であり、そう考えると少し物足りないです。

ただ、不労所得として入るということで

給与所得とまた違った喜びはありますね。

やはり、国債の魅力は、

リスクがほぼなくそこそこな利息が得られるところです。

これから金利がどう推移するかは読めませんが、

現状は高金利なのでご興味がある方は選択肢として検討してみてはいかがでしょうか。

以上、ご閲覧いただきありがとうございました。