【FIRE】45歳早期リタイア可能な1億円の適正資産配分について

プログ

平凡サラリーマンが資産1億円ためて経済的自由になる方法

こんにちは。プログと申します。

私は45歳までに1億円をためて、経済的自由になるのを目標としている、3人家族の子持ちサラリーマンです。

さて、多くの家庭にとって、生活の負担となっているのが「車」と「住宅」と「保険」の支出ではないでしょうか。当たり前のようにこれら3大支出に多くの収入を割いていては資産形成が難しくなることは間違いありません。

今回、平均的な一般家庭が生涯でこれら三大支出にどれだけお金をかけているかをシミュレーションしてみました。

本投稿を読むことで、「車」「住居」「保険」のコストの高さを認識することができます。

「車」「住居」「保険」これらの支出に対し、一般的な家庭がどれだけお金をかけているかを調べてみました。

車は車体購入費に加え、ガソリン代、駐車場代など維持費がかかります。

これらのトータル費用は1年間に平均すると50万円前後になります(以前当ブログで普通車、7年乗り換えとして試算した数字です)。

20歳から70歳までの50年間車を保有したと仮定すると単純計算で生涯コストは2500万円になります。

50 [万/年] × 50 [年間] = 2500 [万円]

次は住宅についてです。

今回は一軒家を想定しました。種類や場所にも寄りますが、建売住宅だと平均で購入価格3500万程度、維持に毎年平均で約40万かかると言われています。

維持費は30年間のトータル維持コストを1年間に平均した値です。さらに、仮に金利1%、35年固定ローンで考えると、利子に650万程度かかります。

これら数字をもとに40歳で一軒家を購入し90歳までの50年間を暮らしたケースで生涯コストをシミュレーションすると、トータルで6150万円かかる計算になります。

3500 [万円] + 650[万円] + 40 [万円/年] × 50年 =6150 [万円]

生命保険文化センターが出している”生命保険に関する全国実態調査”によると、生命保険(個人年金保険を含む)の世帯年間払込保険料は、平均37.1万円となります。

20歳から90歳までの70年間加入したと想定すると、2597万円かかる計算になります。

37.1 [万円/年] × 60 [年] = 2597 [万円]

参考URL)2021honshi_all.pdf (jili.or.jp)

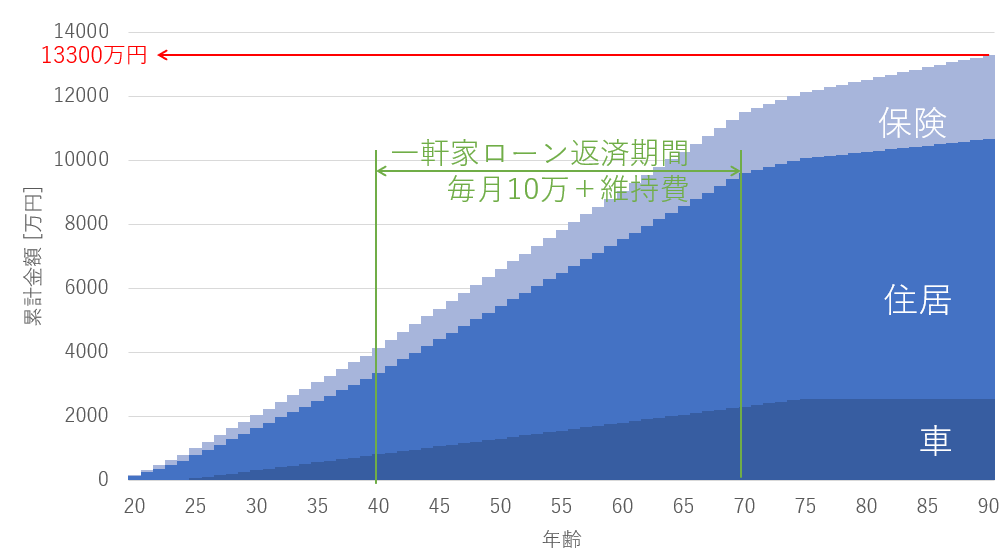

上で記載した数字から、「車」「住居」「保険」の生涯コストをシミュレーションしてみました。なお、20~40歳は月10万の賃貸暮らし、40歳で一軒家購入したと仮定しました。

結果は以下のグラフの通りです。「車」「住居」「保険」に生涯でかかるトータル生涯コストは1億以上となります。

これらの中でも「住居」にかかる金額が圧倒的に大きいことがお分かりいただけるかと思います。

ここからは、我が家の現状の支出状況を紹介します。

車は保有していない、住居は会社の社宅制度を利用、保険は学資保険のみであり、トータルの毎月支出は7000円となっております。かなり抑えられている方ではないかと思います。

| 項目 | 月額 |

|---|---|

| 車 | 0(保有なし) |

| 住居 | 2,000円(会社の社宅) |

| 保険 | 6,000円(学資保険、満期15年) |

| 計 | 7,000円 |

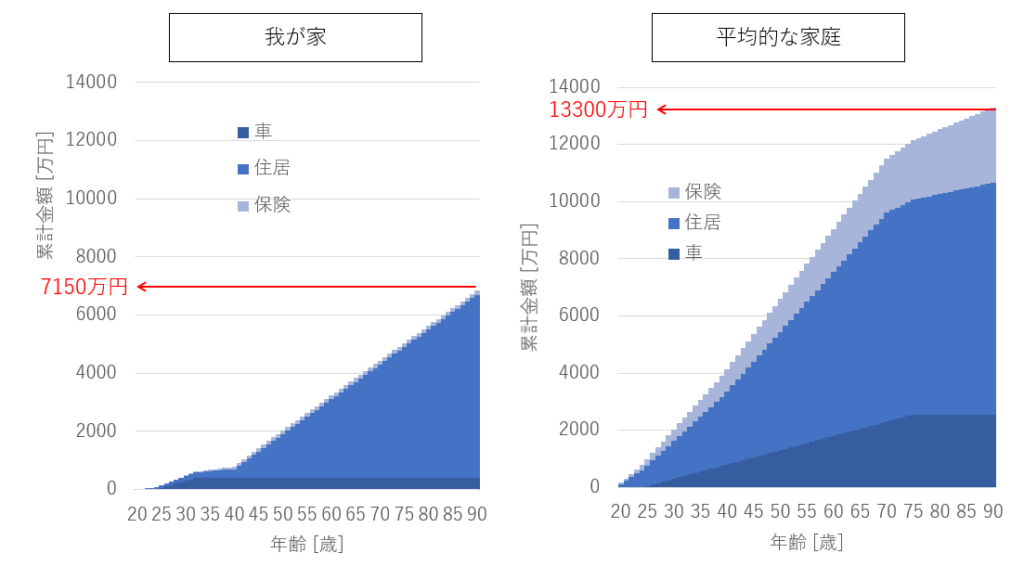

さらに、上記の数値をもとに我が家が「車」「住居」「保険」にかかるであろう生涯コストをシミュレーションしてみました。

一般家庭のシミュレーションと比較すると、6000万以上低く抑えられております。なお、会社の制度上、社宅は40歳以降住めないので、それ以降は月10万の賃貸暮らしと仮定しました。

今回、一般家庭が生涯でかかるであろう「車」「住宅」「保険」のコストをシミュレーションしてみて、生涯で1億円以上の金額がかかる試算結果が得られました。

当たり前のように、これらを購入、加入、維持しているとこれだけ多くの金額をつぎ込むことになります。一方で、これらのコストは家計に与える影響が大きいため、どのようにして抑えるかが資産形成のカギになります。

我が家の場合は、車は保有しない、住居は社宅制度を利用し、保険は学資保険のみとこれら支出を抑えた生活を送ることができています。社宅利用など、人それぞれ状況が異なりますので、すべての人が必ずしも真似できることではないでしょう。ただ、賃貸であれば家賃の低い場所へ引っ越す、一軒家であればローンの借り換え検討などできる範囲でコストを抑えることをお勧めします。若いうちからこれらコストを抑えられれば、20年、30年先に大きな資産を築くことができるでしょう。

「車」「住居」「保険」は支出額が大きくなりがちですが、これらを抑えた生活を送ることは、普通の会社員が大きな資産を築くのに必要な戦略です。

以上、ご閲覧ありがとうございました。